Việc định giá cổ phiếu đóng vai trò quan trọng trong hoạt động đầu tư chứng khoán, giúp xác định giá trị thực của cổ phiếu tại thời điểm hiện tại. Điều này không chỉ ảnh hưởng đến các nhà đầu tư mà còn tác động trực tiếp đến các doanh nghiệp phát hành cổ phiếu.

Đối với doanh nghiệp: Việc định giá cổ phiếu là yếu tố cần thiết cho các công ty cổ phần khi muốn huy động vốn, chào bán cổ phiếu, và nâng cao tầm ảnh hưởng trên thị trường chứng khoán.

Đối với nhà đầu tư: Định giá cổ phiếu giúp nhà đầu tư nhận biết loại cổ phiếu nào có khả năng sinh lợi lớn nhất và đáng để mua. Từ đó, nhà đầu tư có thể đưa ra các quyết định giao dịch phù hợp. Nếu giá thị trường của cổ phiếu thấp hơn giá trị được định giá, nên cân nhắc mua vào; ngược lại, nếu giá thị trường cao hơn định giá, nên xem xét bán ra.

1. Định giá cổ phiếu theo phương pháp so sánh

Phương pháp này dựa trên việc so sánh giữa các doanh nghiệp tương tự trong cùng ngành thông qua chuyển đổi giá cả thành các hệ số như lợi nhuận (P/E), giá trị sổ sách (P/B), doanh thu (P/S)… để tìm ra những doanh nghiệp bị định giá thấp so với các công ty khác trên thị trường.

Ưu điểm của phương pháp này là đơn giản và dễ áp dụng, phản ánh tốt tình hình thị trường do đo lường giá trị tương đối thay vì giá trị nội tại. Tuy nhiên, nhược điểm là dễ bị ảnh hưởng bởi yếu tố đầu cơ do sử dụng giá trị thị trường trong tính toán.

Định giá cổ phiếu theo phương pháp P/E: Chỉ số P/E thể hiện tỷ lệ giữa giá thị trường của cổ phiếu và thu nhập trên mỗi cổ phần (EPS). Chỉ số P/E cao cho thấy cổ phiếu đang được định giá cao và ngược lại.

Định giá cổ phiếu theo phương pháp P/B: Phương pháp này sử dụng chỉ số P/B để so sánh giá cổ phiếu với giá trị sổ sách của cổ phiếu đó. Tương tự như chỉ số P/E, P/B thấp chỉ ra cổ phiếu đang được định giá thấp.

Định giá cổ phiếu theo phương pháp P/S: Dựa vào chỉ số P/S, đo lường giá cổ phiếu trên doanh thu mỗi cổ phần. Như các chỉ số khác, chỉ số P/S và giá trị cổ phiếu có mối quan hệ tỷ lệ thuận.

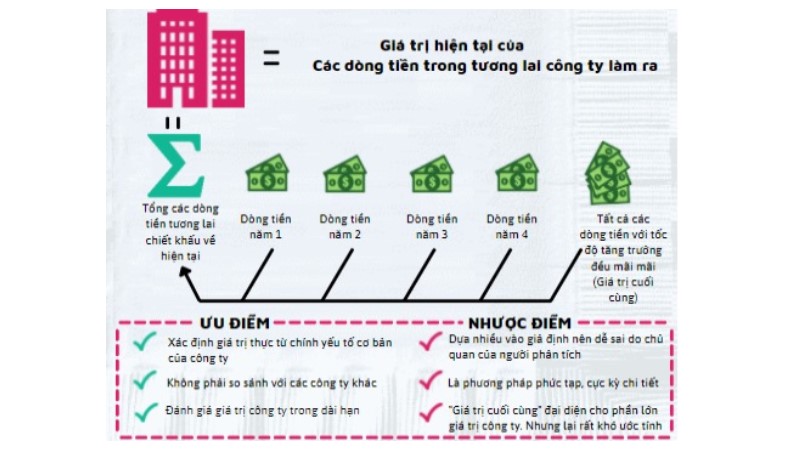

2. Định giá theo phương pháp chiết khấu

Phương pháp này dựa trên nguyên lý giá trị thời gian của đồng tiền. Giá trị doanh nghiệp được xác định bởi các luồng thu nhập dự kiến trong tương lai, quy về giá trị hiện tại thông qua chiết khấu bằng một lãi suất phù hợp với mức độ rủi ro của doanh nghiệp. Ba thông số chính trong phương pháp này bao gồm:

- Dự báo các luồng thu nhập tương lai của công ty.

- Lãi suất chiết khấu áp dụng cho các luồng thu nhập đó.

- Thời hạn tồn tại dự tính của doanh nghiệp.

Công thức chiết khấu dòng tiền (DCF) được sử dụng:

- DCF: Giá trị hiện tại chiết khấu của dòng tiền tương lai, biểu thị giá trị của doanh nghiệp.

- CF: Dòng tiền trong một khoảng thời gian tương lai.

- r: Tỷ suất chiết khấu, phản ánh tỷ suất sinh lời kỳ vọng của nhà đầu tư so với rủi ro doanh nghiệp.

- n: Thời gian tồn tại ước tính của doanh nghiệp.

- Phương pháp này thường được các chuyên gia sử dụng vì phản ánh giá trị nội tại của doanh nghiệp. Tuy nhiên, nó phụ thuộc nhiều vào chất lượng báo cáo tài chính và chính sách kế toán của doanh nghiệp.

Bốn mô hình phổ biến trong phương pháp này gồm:

Bốn mô hình phổ biến trong phương pháp này gồm:

- Chiết khấu dòng cổ tức (Dividend Discount Model – DDM)

- Chiết khấu dòng tiền doanh nghiệp (Free Cash Flow to Firm – FCFF)

- Chiết khấu dòng tiền vốn chủ sở hữu (Free Cash Flow to Equity – FCFE)

- Chiết khấu lợi nhuận thặng dư (Residual Income – RI)