Đọc hiểu báo cáo tài chính để bạn có thể thấy tài liệu phản ánh trung thực nhất về tình hình hiện tại và tiềm năng phát triển của doanh nghiệp trong tương lai. Đây là những thông tin quan trọng, là cơ sở giúp các nhà đầu tư đánh giá hoạt động kinh doanh của công ty để đưa ra quyết định đầu tư.

Thông thường, báo cáo tài chính sẽ được công bố định kỳ vào cuối mỗi quý. Một báo cáo tài chính hoàn chỉnh sẽ bao gồm 6 loại báo cáo sau:

Báo cáo của Ban Giám Đốc

Báo cáo của Công ty kiểm toán độc lập

Bảng cân đối kế toán

Báo cáo kết quả hoạt động kinh doanh

Báo cáo lưu chuyển tiền tệ

Thuyết minh báo cáo tài chính

Trong đó, có 3 nội dung chính cần quan tâm:

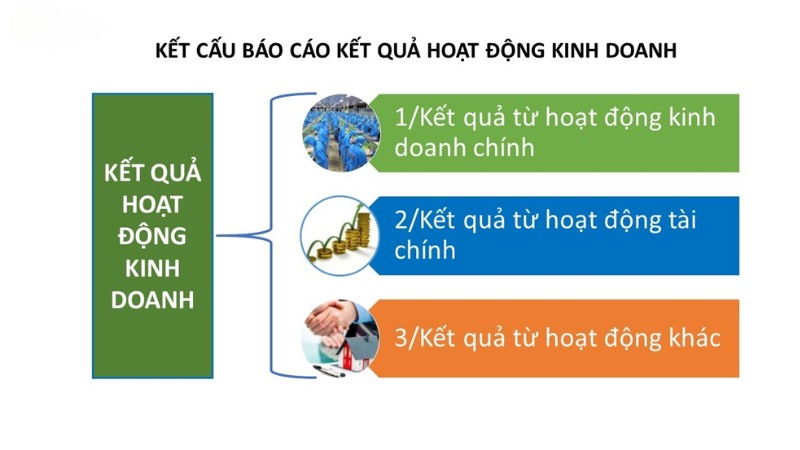

Báo cáo kết quả kinh doanh (Income Statement)

Báo cáo kết quả kinh doanh là báo cáo tài chính tổng hợp, phản ánh tình hình và kết quả kinh doanh trong kỳ hoạt động của doanh nghiệp và báo cáo chi tiết các hoạt động kinh doanh chính. Nói cách khác, bảng báo cáo kết quả kinh doanh là công cụ để trình bày khả năng tạo ra lợi nhuận và thực trạng hoạt động kinh doanh của doanh nghiệp.

Nhà quản trị cần xem xét các chỉ tiêu quan trọng nhằm đánh giá hiệu quả hoạt động của doanh nghiệp như chỉ tiêu lợi nhuận sau thuế thu nhập doanh nghiệp để xác định lãi/lỗ trong kỳ, chỉ tiêu chi phí thuế thu nhập doanh nghiệp để biết được nghĩa vụ thuế của doanh nghiệp đối với Nhà nước theo đúng quy định của pháp luật, và các chỉ tiêu về doanh thu, chi phí để xác định lợi nhuận của từng hoạt động. Trong đó, chú trọng tới doanh thu, chi phí và lợi nhuận từ hoạt động sản xuất kinh doanh chính và biên lợi nhuận của doanh nghiệp.

Nhà quản trị cần xem xét các chỉ tiêu quan trọng nhằm đánh giá hiệu quả hoạt động của doanh nghiệp như chỉ tiêu lợi nhuận sau thuế thu nhập doanh nghiệp để xác định lãi/lỗ trong kỳ, chỉ tiêu chi phí thuế thu nhập doanh nghiệp để biết được nghĩa vụ thuế của doanh nghiệp đối với Nhà nước theo đúng quy định của pháp luật, và các chỉ tiêu về doanh thu, chi phí để xác định lợi nhuận của từng hoạt động. Trong đó, chú trọng tới doanh thu, chi phí và lợi nhuận từ hoạt động sản xuất kinh doanh chính và biên lợi nhuận của doanh nghiệp.

Nhà quản trị có thể phân tích sâu hơn cơ cấu, tỷ trọng và sự biến động của các chỉ tiêu doanh thu, chi phí để nhận ra nguyên nhân doanh thu tăng nhưng tỷ lệ tăng chi phí cao hơn dẫn đến kết quả kinh doanh giảm.

Lợi nhuận đến từ hoạt động kinh doanh chính là lợi nhuận bền vững của doanh nghiệp. Nếu tổng lợi nhuận trong năm của doanh nghiệp cao, đạt hoặc vượt kế hoạch nhưng nguồn lợi nhuận không đến từ hoạt động sản xuất kinh doanh chính mà từ hoạt động đầu tư tài chính hoặc hoạt động khác, đây cũng là một dấu hỏi doanh nghiệp cần tiếp tục giải đáp.

Đối với các doanh nghiệp đã xây dựng được kế hoạch, định mức các chỉ tiêu về doanh thu, chi phí, số liệu trên báo cáo kết quả kinh doanh nên được so sánh với các số dự toán hoặc định mức để đánh giá kết quả công tác quản trị doanh thu, chi phí trong kỳ.

Đối với các doanh nghiệp nhỏ, số liệu báo cáo lợi nhuận thuần từ hoạt động tài chính và lợi nhuận thuần khác thường nhỏ. Tuy nhiên, với các doanh nghiệp vừa và lớn, giá trị lợi nhuận thuần từ hoạt động tài chính và lợi nhuận thuần khác có thể chiếm tỷ trọng đáng kể trong tổng kết quả kinh doanh.

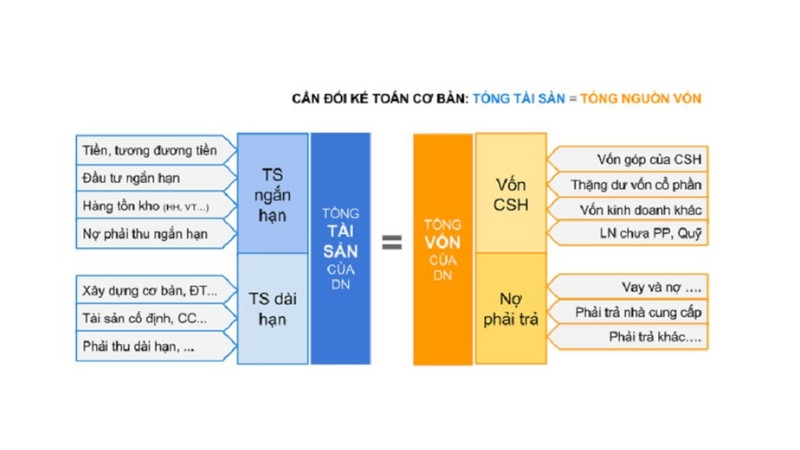

Bảng cân đối kế toán (Balance Sheet)

Bảng cân đối kế toán là một loại báo cáo phản ánh tổng quát tình hình tài sản của doanh nghiệp. Bảng này đề cập chi tiết đến số tài sản của doanh nghiệp theo giá trị tài sản và nguồn vốn hình thành tài sản trong một khoảng thời gian nhất định.

Nhờ những đặc điểm đó, bảng cân đối kế toán được coi như một bức ảnh tổng quát về toàn bộ nguồn lực tài chính của doanh nghiệp vì nó thể hiện tình trạng sức khỏe của công ty, tức tình hình tài chính của công ty có lành mạnh hay có nguy cơ phá sản.

Bảng cân đối kế toán bao gồm rất nhiều số liệu quan trọng đối với doanh nghiệp, phản ánh tình hình tài chính, tài sản mà doanh nghiệp sở hữu trong một thời gian nhất định. Trong bảng cân đối kế toán sẽ có 2 phần quan trọng nhất là tài sản và nguồn vốn.

Trong đó có 3 thông tin cần lưu ý:

Trong đó có 3 thông tin cần lưu ý:

Tài sản: Thuộc quyền sở hữu của doanh nghiệp, có khả năng sinh lời tạo ra lợi ích kinh tế cho doanh nghiệp. Tài sản được chia thành 2 loại chính: tài sản ngắn hạn và tài sản dài hạn.

Số nợ phải trả: Nằm trong nguồn vốn và phản ánh nguồn hình thành tài sản của doanh nghiệp.

Tương tự như tài sản, số nợ phải trả cũng được chia thành 2 loại: nợ ngắn hạn và nợ dài hạn.

Vốn chủ sở hữu: Là số vốn được góp vào nhằm phục vụ hoạt động kinh doanh của doanh nghiệp. Vốn chủ sở hữu đại diện cho tất cả giá trị tài sản ròng của doanh nghiệp.

Báo cáo lưu chuyển tiền tệ (Cash Flow Statement)

Báo cáo lưu chuyển tiền tệ phản ánh các dòng tiền thu chi trong một kỳ hoạt động của doanh nghiệp, giúp nhà đầu tư biết doanh nghiệp đã tạo ra tiền từ những nguồn nào và chi tiêu tiền cho những mục đích gì, từ đó đánh giá về khả năng chi trả công nợ và cổ tức trong tương lai.

Báo cáo lưu chuyển tiền tệ phản ánh các dòng tiền thu chi trong một kỳ hoạt động của doanh nghiệp, giúp nhà đầu tư biết doanh nghiệp đã tạo ra tiền từ những nguồn nào và chi tiêu tiền cho những mục đích gì, từ đó đánh giá về khả năng chi trả công nợ và cổ tức trong tương lai.

Lưu chuyển tiền từ hoạt động kinh doanh:

Lưu chuyển tiền từ hoạt động kinh doanh:

Dòng tiền vào – dòng tiền ra > 0: Doanh nghiệp hoạt động tốt.

Dòng tiền vào – dòng tiền ra < 0: Doanh nghiệp sẽ lâm vào tình trạng thiếu tiền (kiệt quệ tài chính). Nếu không tháo gỡ được sẽ dẫn đến phá sản, giải thể.

Lưu chuyển tiền từ hoạt động đầu tư:

Dòng tiền vào: Thu từ thanh lý, nhượng bán tài sản; thu hồi từ việc cho vay, đầu tư vốn góp; lãi cho vay, cổ tức và lợi nhuận được chia.

Dòng tiền ra: Chi để mua sắm, xây dựng tài sản, bất động sản; chi cho vay, đầu tư vốn góp vào đơn vị khác.

Hoạt động đầu tư không phải lúc nào cũng diễn ra thường xuyên trong doanh nghiệp. Đối với các doanh nghiệp xây lắp hoặc sản xuất, hoạt động này dễ nhận biết bởi việc đầu tư trang thiết bị, máy móc, công trình, hạng mục công trình thường có giá trị lớn. Việc đầu tư thường kéo dài trong một khoảng thời gian, vì vậy, cần phải dựa vào hoạt động kinh doanh để đánh giá.

Lưu chuyển tiền từ hoạt động tài chính:

Dòng tiền vào: Thu từ phát hành cổ phiếu, nhận vốn góp, thu từ đi vay.

Dòng tiền ra: Chi trả vốn góp, mua cổ phiếu của doanh nghiệp đã phát hành, chi trả nợ gốc vay và nợ thuê tài chính, chia cổ tức, lợi nhuận cho chủ sở hữu.

Lưu chuyển tiền từ hoạt động tài chính sẽ phản ánh việc thay đổi về quy mô, kết cấu vốn của chủ sở hữu, các khoản nợ của doanh nghiệp, qua đó hiểu được quy mô doanh nghiệp và định hướng kinh doanh.