Theo thống kê, 70% những người chăm sóc sức khỏe đặc biệt cho người thân thừa nhận rằng, họ đã và đang thực hiện nhiều điều dưới đây:

- Điều chỉnh thói quen và lợi ích cần thiết:

- Thay đổi thời gian, công việc, thu nhập để dành nhiều thời gian hơn cho người thân.

- Thay đổi sinh hoạt gia đình:

- Sửa sang lại nhà cửa, phòng ở, phòng tắm, mua xe lăn, các thiết bị sức khỏe khẩn cấp,…

- Điều chỉnh ngân sách chi tiêu:

- Giảm các chi tiêu không thiết yếu, thanh toán bớt các khoản nợ, nâng dần ngân sách dành cho hưu trí và sức khỏe.

- Xoay xở từ các nguồn khác:

- Lương hưu của cha mẹ, tiền thuê nhà, tiền tiết kiệm của cha mẹ, hỗ trợ tài chính từ anh chị em,…

Chi phí chăm sóc sức khỏe đặc biệt ở Việt Nam

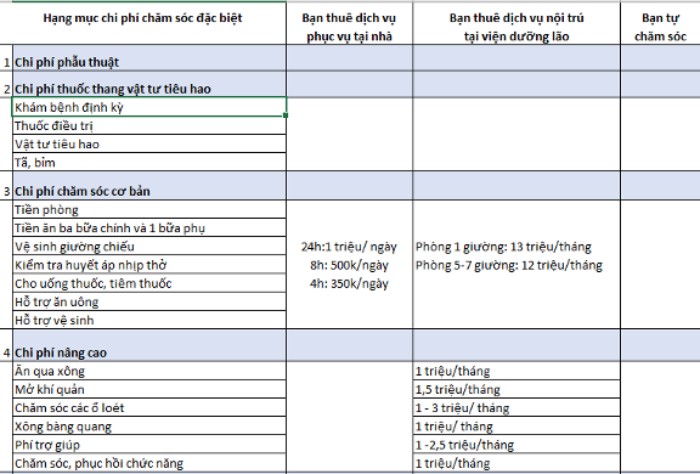

Trong 4 hạng mục chăm sóc sức khỏe, bạn chỉ có thể chủ động ở mục tự chăm sóc cơ bản người thân (với mức chi phí trung bình 12 triệu đồng/tháng). Các hạng mục khác bao gồm phẫu thuật, thuốc thang, và các chi phí chăm sóc nâng cao yêu cầu sự chuẩn bị đầy đủ quỹ dự phòng tài chính từ trước, hoặc tìm kiếm các nguồn tài chính mới để đáp ứng nhu cầu.

Chi phí chăm sóc y tế ảnh hưởng đến tài chính gia đình

Chăm sóc sức khỏe đặc biệt – ảnh hưởng tài chính

Gánh vác nghĩa vụ chăm sóc đặc biệt cho cha mẹ nếu một mình bạn đảm nhiệm thực sự quá vất vả, bởi bạn vẫn cần duy trì công việc và cuộc sống gia đình riêng, chi trả các chi tiêu thiết yếu cho tổ ấm, và thực hiện các ưu tiên khác của cuộc sống như tích lũy hưu trí.

Phương án tài chính và các ưu tiên

- Bảo hiểm xã hội:

- Hiện tại, 40% người Việt Nam khi về hưu có bảo hiểm xã hội, mức bình quân họ nhận từ 4 triệu/tháng. Nếu có thì đây là khoản hỗ trợ cố định giúp trang trải một phần chi phí.

- Bảo hiểm y tế:

- Kiểm tra quyền lợi của bố mẹ, xem họ thuộc đối tượng hưởng 100%, 95%, hay 80% và liệu họ có thể khám chữa bệnh đúng tuyến hay không.

- Nguồn thu và tài sản của cha mẹ:

- Bàn bạc với gia đình, lên lộ trình cơ cấu các tài sản (bán, giảm bớt tài sản, ưu tiên nắm giữ tiền mặt) để đảm bảo chi phí chăm sóc trong một khoảng thời gian 3-5 năm.

- Chia sẻ gánh nặng tài chính:

- Nếu bạn được anh chị em ủy thác công việc chăm sóc, hãy lên chi tiết các khoản chi và thông báo để mọi người cùng tham gia đóng góp.

- Tăng cường tiết kiệm:

- Hãy ưu tiên tích lũy cho mục đích hưu trí và chăm sóc sức khỏe. Giảm các khoản chi phí không cần thiết và trả bớt các khoản nợ.

- Tìm kiếm dịch vụ chăm sóc sức khỏe đặc biệt:

- Nếu ở xa, hãy tìm kiếm dịch vụ chăm sóc sức khỏe đặc biệt ở địa phương và trả tiền định kỳ.

- Không phá bỏ chương trình tích lũy hưu trí:

- Không nên phá bỏ chương trình tích lũy hưu trí để cung cấp tài chính cho chăm sóc sức khỏe cha mẹ.

Kết luận

Chi phí chăm sóc sức khỏe có tác động lớn đến tài chính gia đình, ảnh hưởng cả vật chất và tinh thần trong thời gian dài. Chủ động tiết kiệm cho mục tiêu hưu trí và sức khỏe từ khi còn trung niên là cách phù hợp và thông minh để đối mặt với điều đó. Điều này giúp đảm bảo không trở thành gánh nặng cho con cái trong tương lai.